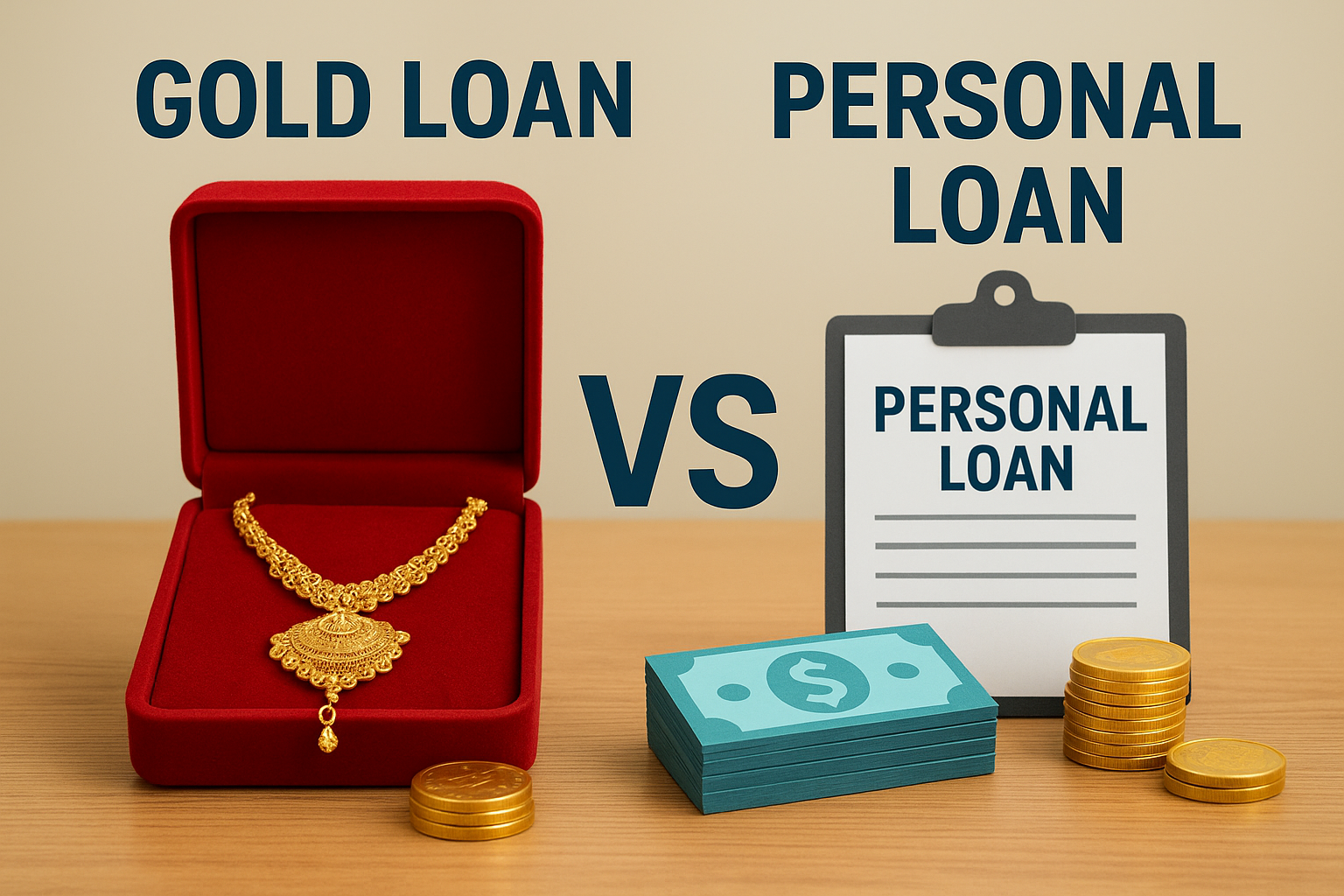

Personal Loan vs Gold Loan: What Should You Choose for Quick Money?गोल्ड लोन बनाम पर्सनल लोन: कौन-सी चॉइस आपके लिए बेहतर है?

Personal Loan vs Gold Loan: What Should You Choose for Quick Money? जब पैसे की ज़रूरत हो, तो लोग कई तरह के लोन्स पर विचार करते हैं। लेकिन अगर आपके पास कुछ सोना पड़ा है — चाहे घर में गहने के रूप में या लॉकर में — तो गोल्ड लोन (सोने के गहनों को गिरवी रखकर लिया गया लोन) एक बहुत ही समझदारी भरा विकल्प हो सकता है। मनीकंट्रोल की एक रिपोर्ट के अनुसार, गोल्ड लोन कभी-कभी सस्ता, तेज़ और सुविधाजनक विकल्प साबित हो सकता है, अगर सही स्थिति में चुना जाए। (Moneycontrol)

यहां हम विस्तार से देखेंगे कि गोल्ड लोन और पर्सनल लोन में क्या फर्क है, कब कौन सा बेहतर है, और आपके लिए कौन-सा विकल्प बेहतर काम करेगा।

1. ब्याज दर (Interest Rate)

- सबसे बड़ी वजहों में से एक जिससे लोग गोल्ड लोन चुनते हैं, वह है कम ब्याज दर। चूंकि गोल्ड लोन सुरक्षित (secured) होता है — आपके गहने गिरवी रहते हैं — बैंक और एनबीएफसी कम जोखिम मानते हैं और इसलिए ब्याज दरें कम होती हैं। (Moneycontrol)

- इसके विपरीत, पर्सनल लोन अनसेक्योरड (unsecured) होता है। इसलिए इसमें ब्याज दरें ज़्यादा होती हैं, खासकर यदि आपकी क्रेडिट स्कोर औसत हो। (Moneycontrol)

- इसकी वजह यह है कि बिना गिरवी (सिक्योरिटी) के, लेंडर आपका पिछले वित्तीय व्यवहार (क्रेडिट हिस्ट्री) देखना चाहता है, इसलिए वह अतिरिक्त जोखिम को कवर करने के लिए ऊँची दर लेता है।

2. डिसबर्सल की स्पीड (पैसे मिलना कितना जल्दी है)

- गोल्ड लोन काफी तेज़ और सरल तरीके से मंज़ूर और जारी किया जा सकता है, क्योंकि लोनदाता को आपके गहने का मूल्यांकन करना है, लेकिन ज़्यादा गहराई में क्रेडिट बारीकियों की जांच नहीं करनी पड़ती। मनीकंट्रोल कहता है कि बैंक या एनबीएफसी मिनटों में लोन दे सकती हैं, यदि गहने और KYC तैयार हों। (Moneycontrol)

- पर्सनल लोन में ज़्यादा समय लग सकता है — आपकी इनकम, क्रेडिट स्कोर, नौकरी की स्थिति आदि को जांचना पड़ता है। यही वजह है कि अगर आपको तुरंत पैसे चाहिए — जैसे मेडिकल इमरजेंसी या अचानक भुगतान — तो गोल्ड लोन बाज़ी मार लेता है। (Moneycontrol)

3. क्रेडिट स्कोर का असर

- यदि आपकी क्रेडिट स्कोर बहुत अच्छी नहीं है या आपका क्रेडिट इतिहास सीमित है, तो पर्सनल लोन मिलना मुश्किल हो सकता है, या आपको बहुत ऊँचे ब्याज पर लोन देना पड़ सकता है। (Moneycontrol)

- लेकिन गोल्ड लोन में लोनदाता को आपका क्रेडिट इतिहास उतना महत्व नहीं देता, क्योंकि आपका सोना गिरवी रहता है। यह “रिक्त” क्रेडिट हिस्ट्री वालों को मदद कर सकता है, क्योंकि लोनदाता का जोखिम कम होता है। (Moneycontrol)

4. चुकाने की क्षमता और लचीलापन (Repayment Flexibility)

- गोल्ड लोन में अक्सर फ्लेक्सिबल र repayment ऑप्शन मिलते हैं — जैसे सिर्फ ब्याज का EMI, बुलेट पेमेंट (मियाद के अंत में पूरा मूलधन चुकाना), या पूरा चुकाना। यह खासकर उन लोगों के लिए फायदेमंद है जिनकी इनकम अनियमित है — जैसे स्व-नियोजित लोग या छोटे व्यवसायी। (Moneycontrol)

- पर्सनल लोन में, सामान्यतः फिक्स्ड EMI होती है, जो हर महीने एक तय रकम होती है। अगर आपकी इनकम सलीके से आती है और आप मासिक क़िस्त आसानी से भर सकते हैं, तो यह बढ़िया है, लेकिन अनियमित इनकम वालों को परेशानी हो सकती है।

5. लोन का अवधि (Tenure)

- गोल्ड लोन की अवधि आमतौर पर कुछ महीने से लेकर कुछ साल तक होती है। मनीकंट्रोल में कहा गया है कि गोल्ड लोन की अवधि आमतौर पर “कुछ महीनों से लेकर कुछ सालों” तक हो सकती है। (Moneycontrol)

- पर्सनल लोन की अवधि ज़्यादा लंबी हो सकती है — कुछ लोन ५ साल या उससे भी अधिक तक चलते हैं। (Moneycontrol)

- यदि आपकी ज़रूरत संक्षिप्त समय की है और आप जल्दी चुका सकते हैं, तो गोल्ड लोन बेहतर विकल्प हो सकता है। लेकिन अगर आपकी ज़रूरत लंबी अवधि की है, तो पर्सनल लोन अधिक व्यावहारिक हो सकता है क्योंकि EMI 부담 लंबे समय में फैलता है।

6. भावनात्मक (Emotional) मूल्य

- सोना सिर्फ एक निवेश नहीं होता; बहुतों के लिए उसका भावनात्मक महत्व होता है — शादी की अंगूठियाँ, पारिवारिक विरासत, तोहफ़े आदि। गोल्ड लोन फॉर्म में, आप असल में अपने गहनों को गिरवी रखते हैं। यदि आप चुकाने में असफल होते हैं, तो वह गहने लेंडर द्वारा नीलामी में बेच दिए जा सकते हैं। (Moneycontrol)

- यदि आपके लिए यह भावनात्मक महत्व अधिक है, तो पर्सनल लोन “कम जोखिम” जैसा महसूस हो सकता है — क्योंकि आप अपना कोई मूल्यवान संपत्ति गिरवी नहीं रख रहे हैं। लेकिन अगर आप अपने सोने को सिर्फ एक आर्थिक संपत्ति के रूप में देखते हैं और खुद को भरोसा है कि आप समय पर लोन चुका सकते हैं, तो गोल्ड लोन अधिक समझदारी भरा हो सकता है।

7. कुल रूप से लागत की तुलना

- मनीकंट्रोल लेख में यह कहा गया है कि अगर आप जल्दी चुकाने की योजना बना सकते हैं, तो गोल्ड लोन की कुल लागत (Interest + अन्य चार्ज) कम रह सकती है, क्योंकि ब्याज दर कम है और अवधि छोटा हो सकती है। (Moneycontrol)

- लेकिन अगर पर्सनल लोन सुविधा आपके लिए ज्यादा महत्वपूर्ण है (asset रखने का डर, गिरवी न रखते हुए लोन), और आप लंबे समय में भुगतने को तैयार हैं, तो पर्सनल लोन भी विकल्प हो सकता है — खासकर अगर आप प्रिपेमेंट (पूर्व चुकाना) की सुविधा लेते हैं और उससे ब्याज बचाते हैं। (Moneycontrol)

- यह समझना ज़रूरी है कि सिर्फ “नज़र का ब्याज दर” पर्याप्त नहीं है — आपको प्रोसेसिंग फीस, पूर्व भुगतान (prepayment) चार्ज, और अन्य शर्तों का ध्यान देना चाहिए।

8. जोखिम

- गोल्ड लोन का सबसे बड़ा जोखिम यह है कि अगर आप चुकाने में पीछे रह जाते हैं, तो आपका सोना लेंडर द्वारा नीलाम किया जा सकता है। (Moneycontrol)

- पर्सनल लोन में, जबकि आपको कोई संपत्ति खोने का सीधा जोखिम नहीं होता, लेकिन क्रेडिट स्कोर को नुकसान हो सकता है, और यदि आप EMIs मिस करते हैं, तो विलंब शुल्क, कलेक्शन का दबाव और भविष्य में उऩ़की वित्तीय मजबूरियाँ बढ़ सकती हैं। (Moneycontrol)

- इसलिए निर्णय लेते समय आपको अपने जोखिम सहने की क्षमता (Risk Appetite) और इससे जुड़े भावनात्मक पहलुओं को भी ध्यान में रखना चाहिए।

9. निर्णय कैसे लें — पूछने योग्य सवाल

जब आप तय करना चाहें कि गोल्ड लोन या पर्सनल लोन आपके लिए बेहतर है, तो निम्न सवाल खुद से पूछें:

- क्या मेरे पास गिरवी रखने के लिए सोना है, और क्या मुझे उसे गिरवी रखने में कोई मानसिक दिक्कत होगी? (भावनात्मक मूल्य)

- मेरी लोन की ज़रूरत कितनी जल्दी है? क्या मैं पर्सनल लोन की मंज़ूरी और डिबर्सल का इंतज़ार कर सकता हूँ, या मुझे तुरंत पैसे चाहिए?

- मेरी क्रेडिट स्कोर कैसी है? क्या मैं पर्सनल लोन के लिए अच्छी दर पर पात्र हूँ या नहीं?

- मैं कितने समय में लोन चुका सकूंगा? क्या मेरी ज़रूरत “शॉर्ट टर्म” है या “लॉन्ग टर्म”?

- मेरी आर्थ – मासिक नकदी प्रवाह (cash flow) कैसा है? क्या मैं बड़े EMIs झेल पाऊँगा, या मुझे फ्लेक्सिबल र repayment विकल्प चाहिए?

- मैं चुकाने की व्यवस्था कैसे करूँगा — सिर्फ ब्याज चुकाऊँगा या पूरे मूलधन को समय-समय पर चुका पाऊँगा?

- अगर मैं चुकाने में असफल हुआ, तो मैं नुकसान झेलने को तैयार हूँ — चाहे वह गहनों का नीलामी हो या क्रेडिट स्कोर का गिरना?

10. निष्कर्ष (Conclusion)

- गोल्ड लोन सबसे ज्यादा तब समझदारी भरा विकल्प है जब आपके पास पहले से सोना हो, आपको तुरंत पैसे चाहिए, और आप कम ब्याज दर पर, कम समय में चुकाने का इरादा रखते हों।

- इसके अलावा, यदि आपकी क्रेडिट स्कोर कमजोर है, तो गोल्ड लोन आपको बेहतर शर्तों पर लोन दिला सकता है, क्योंकि लेंडर का जोखिम कम होता है जब आपके पास गहने गिरवी हों।

- दूसरी ओर, पर्सनल लोन बेहतर हो सकता है यदि आप सोने को गिरवी रखना नहीं चाहते, या आपका भावनात्मक जुड़ाव सोने से बहुत गहरा है, या आप लंबी अवधि में चुकाने की योजना बना रहे हों।

- अंत में, सबसे अहम बात यह है कि आप अपने उद्देश्य, अपनी चुकौती क्षमता और अपने जोखिम सहने की क्षमता को ध्यान में रखें। सिर्फ ब्याज दर न देखें — अन्य चार्ज, प्रिपेमेंट शर्तें और आपकी वित्तीय स्थिति भी मायने रखती हैं।